Bir ülkenin likidite durumunu ve olası bir ekonomik veya finansal krize ne kadar yakın olduğunu (kırılganlığını) tespit etmek oldukça kapsamlı bir makroekonomik analiz gerektirir. Bu kadar teknik bir analiz yapmayacağız ancak temel birkaç veriye birlikte bakalım.

Döviz Likiditesi ve Şoklara Karşı Kalkan (Greenspan-Guidotti Kuralı)

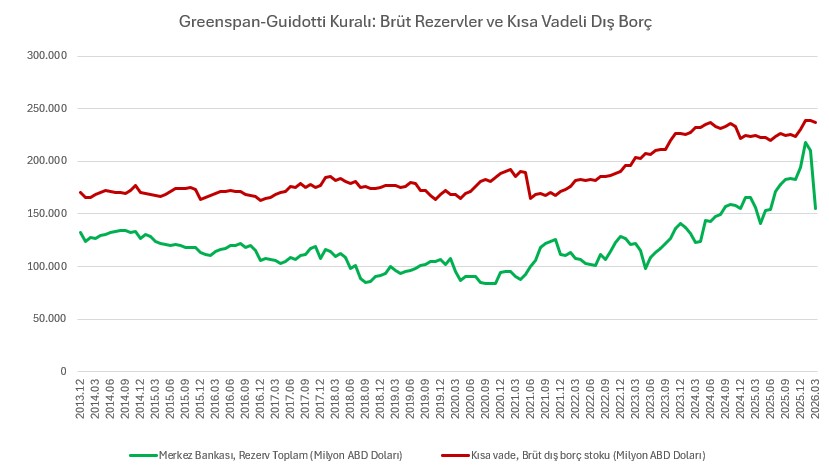

Greenspan-Guidotti Kuralı, bir ülkenin uluslararası döviz rezervlerinin, o ülkenin bir yıl veya daha kısa vadeli dış borçlarının tamamını karşılayacak seviyede (%100 oranında) olması gerektiğini savunan bir makroekonomik standarttır.

TCMB’nin brüt rezervleri (155,3 milyar dolar), vadesine 1 yıl kalan kısa vadeli dış borcun (237 milyar dolar) yalnızca yaklaşık %65,5’ini karşılamaktadır.

Greenspan-Guidotti Kuralı, olası bir kriz anında ülkenin kendi kendini finanse edebilmesi için rezervlerin kısa vadeli dış borcu en az %100 oranında karşılaması gerektiğini öngörür. Karşılama oranının %65,5 olması, ülkenin uluslararası sermaye girişlerinin aniden durduğu (sudden stop) bir senaryoda, bir yıl içindeki tüm dış borç yükümlülüklerini sadece kendi merkez bankası rezervleriyle ödeyemeyeceği anlamına gelir.

Yüksek borçluluk seviyeleri karşısında yeni krediler için çok daha yüksek faiz oranları talep edebileceği bilinir. Eğer dış finansman maliyetleri aşırı yükselir ve dış borç akışı kesilirse, ülke oldukça zorlu makroekonomik tercihlerle baş başa kalır.

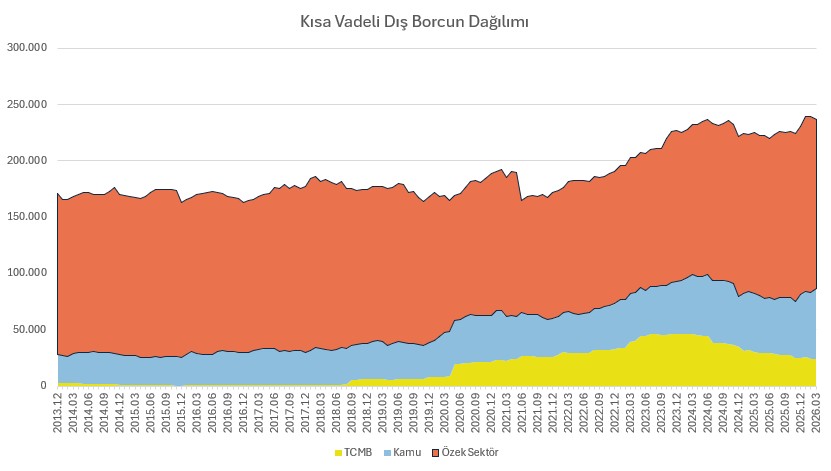

Kısa Vadeli Dış Borcun Dağılımı

Dış borcun kimin üzerinde olduğu, krizin doğasını anlamak için kritiktir. Mart 2026 verisine göre 237 milyar dolarlık borcun dağılımı:

Özel Sektör: 150,1 milyar dolar (Borcun en büyük kısmı, bankalar ve şirketlerde).

Kamu: 62,6 milyar dolar.

TCMB: 24,2 milyar dolar.

Kısa vadeli borcun aslan payının (150,1 milyar dolar) bankalarda ve şirketlerde olması, olası bir dış finansman kesintisinde faturanın sadece onlara kesileceği anlamına gelmez. Modern ekonomilerde birçok finansal kuruluş ve banka, iflas etmelerine göz yumulamayacak kadar büyük (“too big to fail”) hale gelir. Olası bir krizde varlık fiyatları çöktüğünde ve bankalar iflasın eşiğine geldiğinde, hükümetler sistemik bir çöküşü önlemek için genellikle müdahale edip bu kurumları kurtarmak (bailout) zorunda kalır.

Sadece kamu (62,6) ve TCMB’nin (24,2) yükümlülüklerine bakıldığında, toplam 86,8 milyar dolarlık borcun 155,3 milyar dolarlık rezervlerle rahatça karşılanabildiği düşünülebilir. Ancak panik anında uluslararası kreditörler özel sektöre sağladıkları kredileri yenilemeyi reddederse, bankalar ve şirketler ellerindeki varlıkları hızla satıp döviz bulmaya çalışır. Bu noktada merkez bankası, piyasalardaki güveni sağlamak ve sağlam bankaların bile nakit sıkışıklığından batmasını engellemek için sisteme likidite sağlayan bir “son başvuru mercii” (lender of last resort) olarak devreye girmek zorundadır. Özel sektör döviz bulamadığında bu talep doğrudan merkez bankası rezervleri üzerinde devasa bir erime baskısı yaratabilir.

Özel sektörün borcunu ödeyemediği bir senaryoda, finansal krizin bulaşıcı etkisi (contagion) tüm ekonomiyi tehdit edeceği için merkez bankası ve hükümet kayıtsız kalamaz. Bu nedenle dış şoklara karşı ülkenin dayanıklılığı ölçülürken borcun “kime” ait olduğundan ziyade “toplam” miktarı (237 milyar dolar) dikkate alınmak zorundadır.

İç Likidite ve Para Arzı Büyümesi

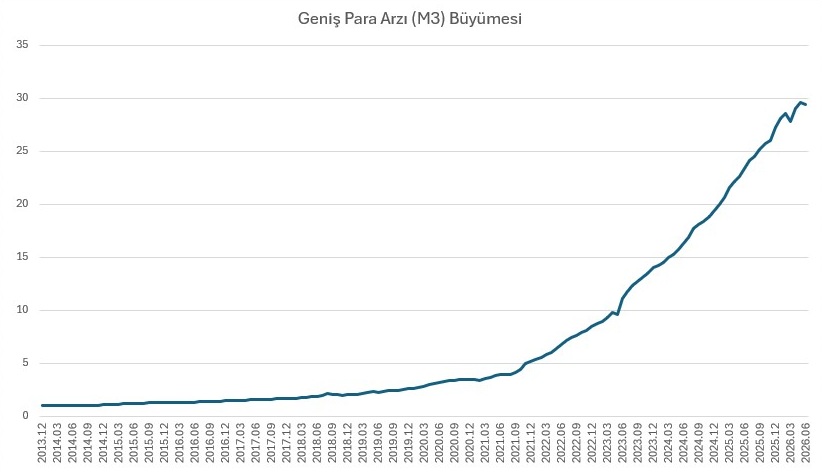

İç likidite ve para arzı büyümesi, bir ekonomideki nakit paranın ve bankalar tarafından yaratılan mevduatların (kredi hacminin) ne hızda genişlediğini gösterir. İç likidite ve para arzı büyümesi bize ekonominin büyüme yönünde ne kadar hızlandırıldığını gösterir. Kararında bir likidite büyümesi çarkların dönmesini (işlemlerin ve yatırımların finansmanını) sağlarken üretimi aşan aşırı bir likidite büyümesi bize gelecekte paranın değer kaybedeceğini ve enflasyonist bir döneme girileceğini anlatır.

Sadece son birkaç yıla baktığımızda; Ocak 2023’te yaklaşık 8,6 trilyon TL iken, Haziran 2026 itibarıyla 29,4 trilyon TL’ye ulaşmış.

M3 Geniş Para Arzı’nın sadece yaklaşık 3,5 yıl içinde 3,4 katına (yaklaşık %240 oranında) çıkması, makroekonomik açıdan son derece çarpıcı bir durumdur ve bize ekonominin gidişatı hakkında önemli sinyalleri verir.

Klasik makroekonomik modele ve “Monetarist” (parasalcı) görüşe göre, nominal para arzındaki büyüme reel üretim veya istihdam artışından kopuksa, bu durumun yegane sonucu enflasyondur. Bir ekonominin mal ve hizmet üretme kapasitesinin 3 yıl içinde 3 katına çıkması imkansızdır. Dolayısıyla M3’teki bu devasa patlama, piyasadaki fazla likiditenin doğrudan fiyatlara yansıdığını ve yüksek enflasyon döneminden geçildiğini gösterir.

M3’ün 29,4 trilyon TL’ye ulaşması, toplumun servetinin reel olarak 3,4 kat arttığı anlamına gelmez. İnsanların sadece nominal değerlere bakarak kendilerini zengin sanmalarına ekonomide “para yanılsaması” (money illusion) denir.

M3, sadece Merkez Bankası’nın bastığı banknotlardan değil, ağırlıklı olarak bankalardaki vadesiz ve vadeli mevduatlardan oluşur. Para arzının bu kadar hızlı büyümesi, ticari bankaların para çarpanı (money multiplier) mekanizmasıyla piyasaya durmaksızın yeni krediler pompaladığını gösterir. Bankaların verdiği her yeni kredi, sistemde yeni bir mevduat (M3) yaratır. Bu durum, piyasayı canlı tutmak için “kredi kanalının” sonuna kadar açıldığına işaret eder. Özetle; 8,6 trilyondan 29,4 trilyon TL’ye çıkan M3 para arzı, ekonomideki çarkların “aşırı ısındığını”, kredi hacminin çok hızlı genişlediğini ve paranın değer saklama işlevinin aşınarak yerini yüksek enflasyon dinamiklerine bıraktığını gösteren en temel makroekonomik göstergedir.

Geçmişteki bu “aşırı ısınmayı” soğutma zorunluluğu TCMB’nin politika faizini %37’de, gecelik borç verme faizini ise %40’ta tutmasının ana sebebidir.

Merkez Bankası olası bir “ani duruş” (sudden stop) senaryosunda sistemin (ve Merkez’in) tıkanma riskinin farkında olduğu için faiz indirimine gidemiyor. Çünkü dış borcun çevrilebilmesi (özellikle 150,1 milyar dolarlık özel sektör borcunun) ve ülkeye sıcak döviz girişinin devam etmesi için TL’nin getirisinin yüksek kalması şart.

Son karar metnindeki “enflasyon görünümünde belirgin bir bozulma olması durumunda duruş sıkılaştırılacaktır” vurgusu hem içerideki döviz talebini bastırmak hem de dış finansmanı içeride tutmak için bir güven mesajıdır.

Analizimizde gördüğümüz gibi reel üretim artmadan para arzı 3.4 katına çıkarsa sonuç sadece enflasyondur. Enflasyonu düşürmenin bedeli ise üretimi ve talebi kısmaktır.

TCMB metninde “ilk çeyreğe ait veriler iktisadi faaliyetin yavaşlamaya devam ettiğini gösterirken” cümlesi yer alıyor. Bu, bankanın enflasyonu ve döviz kurunu kontrol altında tutmak uğruna ekonomik yavaşlamayı (ve dolaylı olarak işsizlik artışını) göze aldığını gösteriyor.

Reel üretim artmadan yaşanan devasa M3 para arzı genişlemesi doğrudan yüksek enflasyon ve fiyatlar genel düzeyinde artışla sonuçlanmıştır, Merkez Bankası, bu aşırı ısınmayı ve “para çarpanının yarattığı likiditeyi dizginlemek amacıyla para politikasını sıkılaştırmakta, yüksek faiz oranları ve zorunlu karşılıklar gibi araçlarla parasal aktarım mekanizmasını kullanarak toplam talebi kısmayı hedeflemektedir. Ancak kısa vadeli makroekonomik dengede, enflasyonu düşürmenin ve yüksek dış borç nedeniyle olası bir “ani duruş” krizini engellemenin kaçınılmaz bedeli; yüksek faizlerin yatırımları baskılaması sonucu ekonomik yavaşlamayı ve büyümeden taviz verilmesini göze almaktır.